毎月1,000円の積立を3年間続ければ、海外旅行に行けます!

このようなことを言っても信じる人は少ないしょう。

わたしの話をすると2025年は2ヶ月に1回のペースで旅行に行っていますが、その旅費は今回紹介する方法によって得た旅行資金なのです。その旅行の記録は、このブログに「旅日記」として掲載してきました。

この記事では、効率的な旅行資金の作り方を説明します。さらに以下のようなお悩みのある人に向けて、わたくし「旅好きのFP」が解決策を提案しますので、ぜひ参考にしてください。

- 収入のほとんどは生活費にあてられているため、なかなか旅行資金が貯められない。

- せめて3年に1回くらいのペースで海外旅行に行きたい。

- 低金利な銀行や旅行会社の積立よりも効率的に旅行資金を貯めたいが、リスクの高い方法は避けたい。

そもそも旅行積立とは?従来の積立方法を解説

旅行積立とは、将来の旅行のためにコツコツとお金を貯めることであり、計画的に旅行資金を準備する方法です。積立方法によって、将来受け取れる金額に大きな差が生まれることをご存知でしょうか。

この章では従来からある積立方法の内容や問題点を解説します。

なぜ銀行の積立貯金ではダメなのか?

銀行の積立貯金では、旅行資金を効率的に増やすことは極めて困難というのが結論です。現在の銀行金利は驚くほど低く「銀行に預けてもお金がほとんど増えない」という話を耳にすることはありませんか?

たとえば三井住友銀行の3年満期積立預金の金利は年0.35%しかありません(2025年9月時点)。さらに金利収入には20.315%の税金がかかるため、実質的な金利は年0.279%程度まで下がってしまうのです。この金利では、10万円を1年間預けても、たった279円しか増えません。

確かに銀行の積立預金には、少額から始められて家計への負担が少ないというメリットがあります。毎月自動で引き落とされるため、計画的に資金を増やせるうえ、1,000万円までは元本が保証される安心感もあるでしょう。しかしインフレが進行すれば、物価上昇に金利が追いつかず、実質的な資産価値は目減りしてしまうリスクもあります。

つまり安全性は高いものの、旅行資金を効率的に増やすという目的には適していないのが銀行積立の現実なのです。

銀行以外の旅行積立のメリット・デメリット

旅行会社でも旅行積立のサービスを提供しています。

この旅行積立の最大のメリットは、銀行の積立預金よりも金利が高いことです。たとえばJTBの旅行積立の金利は年1.75%と、銀行金利の5倍もの利回りが期待できます。さらに旅行会社の積立金利には税金がかからないため、増えた分がそのまま旅行資金として使えるのです。

旅好きなFP

旅好きなFPただし旅行会社の積立は、銀行預金とは異なり、積立金は保証されません。

つまり積立を行っていた企業が破綻した場合には、これまで積み立てていたお金が戻ってこなくなるリスクがあります。

また積み立てたお金は現金での払い戻しができず、その旅行会社の商品券やポイントとして受け取ることになるでしょう。つまり、自由な旅行計画を立てたい場合や、他社のツアーを利用したい場合には制約が生じるかもしれません。旅行会社の積立は、特定の旅行会社をよく利用する人にとっては魅力的です。しかし旅行計画を自由に立てたい人には不向きかもしれません。

旅行積立の新常識!クレジットカードで積立NISAすれば賢く旅費が貯められる

従来の積立方法に満足できない人に、この記事ではクレジットカード(クレカ)と積立NISAを組み合わせた方法をおすすめします。

ここで紹介する方法ならば、従来の方法と比べて、もっと高い利回りで積み立てができるのです。さらに旅行資金として現金が手にできるうえ、税金を支払う必要もありません。

ここでは「クレカ + 積立NISA」で得られる4つのメリットを解説します。

メリット1:投資初心者でも「かんたん」に始められる

積立NISAは、投資の知識がまったくない初心者でも、驚くほど簡単に始められます。最初に設定をしてしまえば、毎月自動的に積立が行われるため、面倒な手続きや難しい判断をする必要がないからです。

旅好きなFP証券会社のアプリやウェブサイトから、数回クリックするだけで積立設定が完了します。

投資信託を選ぶ際も、金融庁が厳選した商品の中から選べるため、極端にリスクの高い商品を選んでしまう心配もありません。

さらにクレカ決済を利用すれば、証券口座への入金作業さえ不要になります。

普段のショッピングと同じ感覚で、投資信託の積立ができるなんて便利だと思いませんか?

毎月の積立額も自由に設定でき、家計の状況に合わせて無理のない金額から始められますよ。

投資というと難しそうなイメージがあるかもしれませんが、積立NISAなら本当に誰でも簡単にスタートできるのです。

メリット2:「高利回り」が期待でき、効率的に旅行資金を増やせる

積立NISAで投資信託に投資すれば、銀行預金とは比較にならないほどの高い利回りが期待できるでしょう。投資信託のなかで代表的な商品である「eMAXIS Slim 全世界株式(通称オルカン)」の過去3年間の平均利回りは約24%と、銀行や旅行会社の旅行積立と比べて、非常に高い利回りになります。

旅好きなFP投資信託とは、多くの投資家から集めた資金を、資金運用会社が株式や債券などに分散投資し、その運用成果を投資家に分配する金融商品です。

さまざまな投資先に分散して投資されるため、個別に株式や債券に投資するよりも、投資信託ならばリスクが軽減できますよ。

この投資信託のなかで、最も人気が高い金融商品が「オルカン」です。 オルカンは日本を含む先進国や新興国、世界中の株式全体に分散投資している投資信託であり、多くの投資初心者もこの金融商品を購入しています。

この「オルカン」について、具体的な数字で見てみましょう。2022年9月1日の価格が16,878円だったものが、2025年8月29日には29,225円まで上昇しています。

つまり3年間で価格が、約1.7倍以上増えた計算になるわけです。

もちろん投資信託の価格は日々変動しており、必ずしも右肩上がりというわけではありません。しかし長期的な視点で見れば、世界経済の成長とともに着実に資産を増やすことが期待できるでしょう。

このように積立NISAで投資信託を購入すれば、旅行資金が効率的に増やせるといえるのではないでしょうか。

メリット3:NISAなら運用益が非課税

NISA(少額投資非課税制度)の最大の魅力は、投資で得た利益に税金がかからないことです。

通常の投資では、先述した銀行金利と同じく、運用で得た利益に20.315%の税金がかかります。しかしNISAを使えば、この税金がまったくかかりません。つまりNISAによる投資で10万円の利益が出た場合には、10万円すべてが手元に残り、そのまま旅行資金として使えるのです。

せっかく増えた旅行資金から税金を引かれたくないという思いは、誰もが持っているのではないでしょうか。NISAを活用すれば、その思いが実現できるのです。

メリット4:クレカのポイントで旅費が増える

証券会社にクレカを使って入金する「クレカ積立」ならば、積立額に応じてクレカのポイントが受け取れます。

さらに毎月の積立でポイントが付与されるだけでなく、日常のショッピングで貯めたポイントも投資に回せるのです。クレカのなかには特定の店舗やサービスを利用することで、通常よりも高い還元率でポイントが獲得できるものもあります。

年間利用額などの条件を達成すれば、ボーナスポイントがもらえるクレカも少なくありません。

これらのポイントは、すべて投資信託の購入に利用できるため、クレカを使えば実質的に積立額を増やすことも可能です。つまり毎月の積立金額は少額でも、クレカのポイントを上手に活用すれば、思っている以上に早く目標金額に到達できるかもしれません。

「クレカ + 積立NISA」の組み合わせは、海外旅行という夢も、決して遠い話ではなくなるはずです。

旅行費用は投資信託で増やす!SBI証券での積立NISAがおすすめな3つの理由

数ある証券会社の中でも、SBI証券は旅行資金の積立に最も適した選択肢といえます。

この記事でもSBI証券を使った積立NISAをおすすめしますが、その理由をここでは詳しく見ていきましょう。

おすすめする理由1:NISAの主役「投資信託」の品ぞろえが豊富

SBI証券では、さまざまな投資信託を取り扱っており、主要ネット証券の中でもトップクラスのラインナップを誇っています。

2025年3月時点で、NISA対象の投資信託は271本も取り扱っているのです。あなたの投資スタイルやリスク許容度に応じて国内や海外の株式、債券や不動産など、さまざまなタイプの投資信託が選べます。他の証券会社では取り扱いのない独自商品もあり、投資の選択肢が格段に広がるでしょう。

品ぞろえが豊富な証券会社は、将来的に投資戦略を見直したくなったときにも有効です。

SBI証券なら、あなたのニーズや投資戦略に合致した投資信託が、きっと見つかるでしょう。

おすすめする理由2:積立NISAが月々100円から始められる

SBI証券では、どんな投資信託でも、わずか100円ら積立NISAが始められます。

「投資は大きな資金が必要」と思っていませんか?

この証券会社なら、月々100円、つまり缶コーヒー1本分以下の金額で積立NISAが始められるのです。

旅好きなFP積立額も簡単に変更できるため、家計が厳しい月でも無理なく積立を継続できるでしょう。

また最初は少額から始めて、収入が増えたタイミングで積立額を増やしていくことも可能です。

さまざまな投資信託に分散投資したい場合でも、月々の積立額は100円でもよいため、実現しやすくなりますよね。

SBI証券なら、お小遣い程度の金額から、旅行資金作りが始められます。

おすすめする理由3:証券会社での売買手数料がかからない

SBI証券では、NISA口座での投資信託の売買手数料がかかりません。

手数料は、運用益を減らすコストにあたります。しかしSBI証券では、このコストがかからないため、効率的な投資ができるのです。

せっかく増えた利益を手数料で減らしたくないという人には、最適な証券会社といえるでしょう。

旅行資金のために効率的にクレカ積立ができる!「三井住友カード ゴールド(NL)」が持つ4つの魅力

この記事では「クレカを使って積立NISAをすれば、クレカのポイントで積立額が増やせる」と前述しました。しかし実際に始めようと思うと、どのカードを選ぶべきか悩んでしまうかもしれません。

先に紹介したSBI証券で積立NISAをするならば、利用すべきクレカは「三井住友カード ゴールド(NL)」一択です。

その理由として、このカードには多彩なポイント特典が備わっていることがあげられます。さらに、現金での積立と同様に、クレカのポイントを使っても積立NISAが行えるのです。これらが「利用すべきクレカは三井住友カード ゴールド(NL)一択」と言い切れる理由になります。

SBI証券で積立NISAをする際に、このクレカが発揮する4つの魅力を、ここでは詳しく見ていきましょう。

魅力1:年間100万円以上のクレカ利用で、1万円分のVポイントが毎年もらえる

三井住友カード ゴールド(NL)が持つ最大の魅力は、このクレカでの利用額が年間100万円を超えると、毎年 1万円分のボーナスポイントがもらえることです。

年間100万円の条件は、月々約8.4万円のクレカ利用で達成ができます。公共料金や携帯電話などの通信料金、スーパーやコンビニでの支払いも、このカードに集約すれば十分に届く金額ではないでしょうか。

旅好きなFPさらに一度でも年間100万円を達成すれば、翌年以降の年会費が永年無料になるのです。

通常5,500円かかる年会費が無料になれば、その分も旅行資金に回せますよね。

毎年1万円のボーナスポイントは、そのまま投資信託の購入にあてられるので、それだけでも立派な旅行資金になるはずです。

魅力2:セブン-イレブンで利用すれば還元率10%でVポイントが得られる

日常的にセブン-イレブンを利用する人には、さらにお得な特典が、このカードには備わっています。

通常のショッピングでは0.5%の還元率ですが、セブン-イレブンでは利用額の10%もの還元率でポイントが受け取れるのです。

旅好きなFPポイント還元率が10%ということは、1,000円の買い物で100円分のポイントが貯まる計算になりますよね。

これなら毎日のコーヒーやお弁当の購入でも、着実にポイントが貯まっていくでしょう。

仮にセブン-イレブンで1日500円、ひと月15,000円分の買い物をすれば、年間で18,000円分のポイントが貯まることになります。

セブン-イレブンの買い物で得たポイントも、すべて投資に回せば、さらに積立額は増やせるでしょう。

魅力3:クレカを使って投資すれば積立額1%分のポイント還元が受けられる

投資信託の積立にこのカードを使うと、積立額1%分のVポイントが得られるため、これも立派な投資資金になるでしょう。

ただし年間のカード利用額が100万円未満の場合には還元率が0.75%に下がり、利用額が10万円未満になるとポイントは付与されません。また積立NISAで使った金額は、この利用額の対象から外れます。

ですが先に述べたように、日常の支払いをこのカードに集中させれば、100万円の条件はそれほど難しくないはずです。

この特典を賢く活用すれば、目標の旅行資金へ、さらに早く到達できるでしょう。

魅力4:貯まったポイントは、100ポイントから投資信託が購入可能

貯めたVポイントは、100ポイントという少額から投資信託の購入に使えます。たとえポイントがあまり貯められなくとも、ポイントは、すべて旅行資金のために投資に回せるわけです。

少ないポイントでも、コツコツ投資していけば、いつの間にか大きな資産に育っているかもしれません。

このように現金とポイントの両方が投資に活用できる「三井住友カード ゴールド(NL)+ SBI証券」の組み合わせは、まさに最強のタッグといえるでしょう。

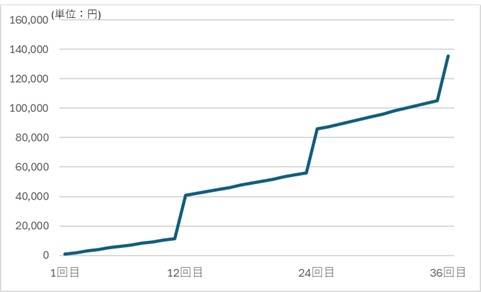

【シミュレーション】3年間クレカ積立で旅行費用を貯めたらどうなる?

実際にクレカ積立で旅行資金を貯めると、どれくらいの金額になるのでしょうか?

結論を先に言います。毎月1,000円の積立を 3年間続けるだけで、海外旅行に行けるのです。

それを証明するために、ここではシミュレーションを行ってみましょう。

このシミュレーションでは、先に紹介したオルカン(年平均利回り24%)を積立NISAで購入することとします。ただし利回りは控えめにみて年9.6%(月々0.8%)で試算してみましょう。

これ以外の「シミュレーションの前提」は、以下の通りとします。

- 毎月初日に三井住友カード ゴールド(NL) を用いて1,000円分のクレカ積立を行う

- SBI積立でNISA口座を利用する

- このカードでは、クレカ積立以外に、年間100万円利用する

- 年間の利用額のうちセブン-イレブンでは毎月15,000円利用する

- 12回目・24回目・36回目の積立の際に、それまでクレカで付与されるポイントをすべて投資する

- 下記グラフの値(投資金額)は、毎月末時点の資産額とする

- クレカ投資によって得られる積立額1%分のポイントは、今回のシミュレーションでは含めない者とする(このシミュレーションの前提とする場合では、積立額1%分のポイントは少額になり、試算結果に大きな影響を与えないため)

このシミュレーションの結果は下記のグラフのように、積立NISAを開始して3年後には積立額は135,313円になります。なおこの積立額には税金は一切かかりません。

タイ旅行(2泊3日)には、12万円ほどの費用がかかるといわれています。

※参考:JTB「【旅行日数別】タイの旅行費用っていくらかかる?」

つまりこの記事で紹介した方法ならば、毎月1,000円の積立を3年間続けたならば、タイ旅行も可能です。

旅好きなFP今回のシミュレーションでは、ボーナスを加味していません。

ボーナスをもらったタイミングで、その一部をNISA積立に回せば、目標とする旅行資金が、さらに短期間で貯まるでしょう。

もしくはボーナスを投資に加味することで、目標額を上げることも可能になります。

そうすれば、旅行期間や目的地などの選択肢も広がるでしょう。

旅行費用をクレカ積立する際の3つの注意点

クレカを使った積立NISAは、魅力的な旅行積立の方法ですが、投資である以上リスクは存在します。

ここでは始める前に理解しておくべき3つの注意点を説明しますので、これらを十分に把握したうえで、積立NISAを行うようにしましょう。

注意点1:市況の変化によって損をする場合がある

投資信託の価格は日々変動し、時には大きく下落することもあるという現実を理解しておく必要があります。

先に紹介した「オルカン」は、2018年10月に設定以来、現在も高値を更新しています。

※引用:三菱UFJアセットマネジメント「eMAXIS Slim 全世界株式」

しかし過去には、下落することも何度かありました。直近の例では2025年1月にトランプ大統領が発表した高関税政策、いわゆる「トランプ関税」による大幅下落です。このトランプ関税により株式市場は大きく揺れオルカンにも多大な影響を与えました。

下記のグラフをご覧ください。

オルカンの価格は1月24日の28,060円(下記グラフ①)から4月9日には22,305円(下記グラフ②)まで、実に20%以上も下落したのです。このタイミングで売却してしまえば、せっかく積み立ててきた旅行資金も大きく減らしてしまうことになったでしょう。

しかし一方で、過去の歴史を振り返ると、市場は必ず回復してきたという事実があります。実際に底値を記録した約3ヶ月後の7月14日には、この投資信託の価格も28,169円(下記グラフ③)まで回復し、その後も上昇を続けているのです。コロナショックをはじめとする過去の暴落時にも、これまで何度も同様のパターンを示してきました。

【2025年1月~9月末時点の価格推移】

※引用:三菱UFJアセットマネジメント「eMAXIS Slim 全世界株式」

これらのことを考慮すると、保有している投資信託の価格が暴落したときには、市況が回復するまで旅行の実施を待った方がよいかもしれません。

つまり旅行計画を立てるときには、市況が暴落するリスクも考慮して、旅行の実施時期は柔軟に調整できるようにした方がよいでしょう。

注意点2:すべての金融商品には元本割れのリスクがある

投資信託は、銀行預金とは根本的に異なり、元本は保証されません。

NISAで購入できる投資信託は、金融庁が厳選した比較的信用力や安全性の高いものばかりであり、ギャンブル的な金融商品は含まれていません。

それでも投資である以上、どのような投資信託も、積み立てた金額を下回る可能性は常に存在します。特に積立期間が短い場合や、売却タイミングが悪い場合には、元本割れの可能性が高まるでしょう。

長期的に見ればそのリスクは大幅に低下しますが、すべての投資信託には一時的でも元本割れのリスクがあることを理解したうえで、投資判断を行うことが大切です。

注意点3:ポイント還元率は変更される可能性がある

クレジットカードのポイント還元率は、ときとしてカード会社の都合で変更されることがあります。過去には、さまざまなカード会社が還元率の改悪を行ってきた歴史もあるのです。

この記事で紹介してきた三井住友カードのクレカであっても、カードに備わる特典が変更される可能性はゼロではありません。このような変更があった場合、当初の計画通りにポイントが貯まらなくなるでしょう。

だからこそ旅行を考えているならば、手厚いサービスを行っている今、クレカを使った積立NISAを始めるべきなのかもしれません。

その一方で、常に最新の情報をチェックし、必要に応じて、クレカ積立の戦略や方法を見直せる柔軟性を持つようにしましょう。

旅行積立をするなら「三井住友カード ゴールド(NL) + SBI証券」が最強

この記事で説明してきた通り、旅行資金を効率的に貯めるなら「三井住友カード ゴールド(NL) + SBI証券」の組み合わせが圧倒的に優れています。

この組み合わせなら、銀行預金の何十倍もの利回りで、旅行資金が増やせるでしょう。さらにNISAの非課税メリットも加われば、より効率的に旅費が貯められるはずです。

積立NISAにはリスクはありますが、この方法ならば少額からスタートできるため、そのリスクも最小限に抑えられるでしょう。

今こそ、従来の低金利な旅行積立から脱却して、新しい旅行資金作りを始めてみませんか?

あなたの「海外旅行に行きたい」という想いを、「三井住友カード ゴールド(NL) + SBI証券」という最強コンビが必ず叶えてくれるはずです。このクレカをまだもっていないのであれば、申し込みを検討してみてはいかがでしょうか。

このクレカをまだ持っていないのであれば、申し込みを検討してみてはいかがでしょうか。

旅行で三井住友カード ゴールド(NL)を使ったときのメリットについては別記事でまとめていますので、こちらもご覧ください。