このブログでは、たびたび「自分の旅行スタイルにあったクレジットカードを作ろう」と述べてきました。しかし申し込みはしたものの、カード会社の審査には通過できず、入会したかったクレジットカード(クレカ)が受け取れないこともあります。

このようなことを避けるために、この記事では以下の内容をまとめました。

- そもそもクレカの入会審査とは?

- 入会審査で重視されるポイントは?

- もし入会審査に落ちたときには、どうすればいい?

著者であるわたしは「旅の達人」であるとともに、ファイナンシャルプランナー(FP)でもあります。

今回は「旅好きなFP」としてこの記事を書きましたので、これからクレカの申し込みを考えている人は参考にしてください。

ポイント1:クレジットカードの入会審査の目的

クレカを利用すれば、カード会社から利用者へカード利用分の請求が後日行われます。しかし期日に利用者からの支払いがなければ、カード会社は損害を受けることになるため、これを避けなければなりません。このため入会の申し込みがあった段階で、カード会社は「申込者が期日までにクレカの利用分を支払ってくれる人であるか」を判断します。これが入会審査の目的です。もし「期日までに利用分を支払ってくれない恐れがある」と少しでも疑われてしまうと、入会審査には通過しません。このため入会審査は、どのようなクレカであっても行われます。

一方で多額のカード利用を継続的に行い、その支払いを遅滞なく支払ってくれるユーザーは、カード会社にとっては優良顧客です。このようなユーザーには手厚いサービスを提供するために、ゴールドカードやプラチナカードなどのハイグレードなクレカも、カード会社では用意しています。

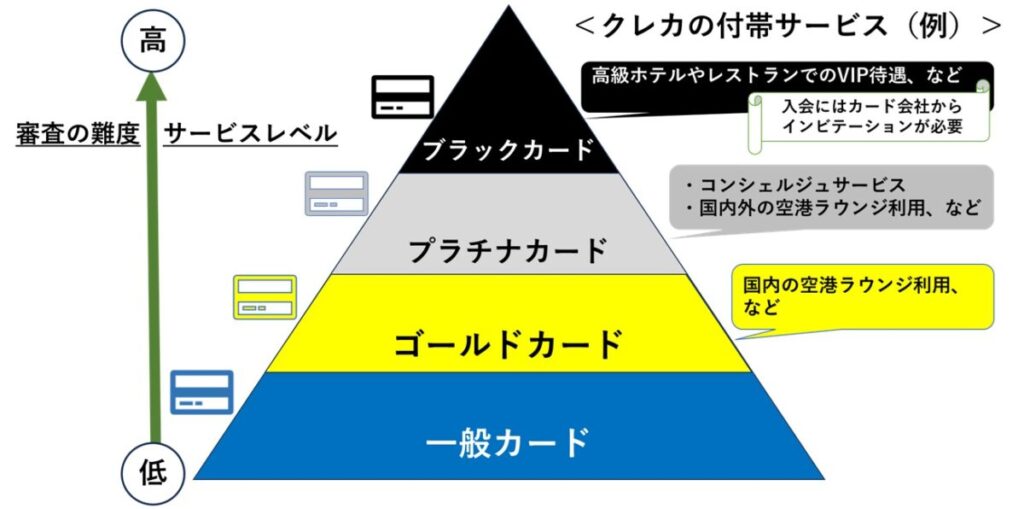

下記の図は、クレカの各グレード、そしてそれぞれのサービス内容の例です。

一般カードから上位カードへとグレードが高くなるにしたがって、クレカのサービス内容はより良くなります。しかしグレードが高くなるとともに、入会審査の基準も厳しくなることを忘れてはいけません。つまり一般カードの審査に通過しても、上位カードでは審査基準を満たせず、審査に落ちてしまうケースも少なくありません。

ポイント2:クレジットカードの審査を左右する2つのこと

クレカの入会審査では、申込者の「支払い能力」と「信用力」が総合的に審査されます。このどちらか一方が高く評価されていても、もう一方の評価が著しく低ければ、一般的に入会審査には通過しません。

支払い能力と信用力の審査内容は、カード会社やカードのグレードによっても異なりますが、ほとんどのカード会社では審査基準を公開していません。

ここでは入会審査における一般的な審査方針を説明します。

申込者の「支払い能力」とは

支払い能力とは、申込者の経済力のことです。申込者は申し込みの際に以下の内容の申告が求められますが、その内容をもとにカード会社では支払い能力が審査されます。

- 職業

- 申込者には継続して安定した収入があることが求められるため、大手企業の会社員や公務員は、審査の際には評価が高くなる場合がある

- 無職である専業主婦(夫)や学生でも申し込みができるカードもあるが、上位カードになれば、入会が断られることがある

- 年収や資産

- 収入が少なくとも、有価証券などの資産が多ければ、審査での影響は少なくなる

- 年収や資産が低くとも入会できることはあるが、申込者の利用限度額(クレカが利用できる金額の上限)は低く設定される要因になる

- 借金やキャッシングなどの借入残高

- 借入残高が多ければ、利用限度額が低く設定されることがある

- 収入や資産に対し、借入残高が過剰に多ければ、入会を断られることもある

- 家族構成

- 連絡が取れなくなるリスクがある点で、独身者と比べて、既婚者の方が審査では評価されることが多い

- 「子どもが多い夫婦」には養育費や教育費が掛かるため、同レベルの収入の場合では「子供がいない夫婦」の方が審査では高評価になる

- 住宅費や住宅ローン

- これらの費用がない場合には、その分だけ毎月の収入のなかで自由になるお金が増えるため、審査では評価ポイントになる

多くのカード会社では、これらの情報を申し込みの際に点数化し、申込者の支払い能力を評価しています。

申込者の「信用力」とは

どんなに支払い能力が高い人であっても、期日にクレカの利用分をカード会社へ支払ってくれなければ、意味がありません。このため「カードを利用した金額を期日に支払ってくれるか」という点、つまり申込者の「信用力」もカード会社は審査します。

これまで私たちが利用してきたクレカやローンの過去の履歴が、信用情報機関で管理されていることをご存じでしょうか?

信用情報機関に加盟するカード会社や金融機関は、自社ユーザーのクレカやローンの利用実績を記録する代わりに、他社でクレカやローンを利用した人の記録も確認できます。このようなクレカやローンの過去の利用履歴が、信用情報です。

カード会社は、入会申込みを受けたときに申込者の信用情報を確認し、信用力を審査します。もし期日まで支払いを行っていないことが頻繁にあったならば、カード会社から「信用力が低い」と判断されるでしょう。

また信用情報に金融事故の記録があった場合には、ほとんどのカード会社や金融機関から、新規入会を一定期間断られます。

旅好きなFP

旅好きなFP金融事故とは、長期的な支払い遅延、自己破産などの債務整理を行うことです。信用情報に金融事故が登録されると、すでに保有しているクレカも利用できなくなることもあります。信用情報に金融事故の記録があるということは、いわゆる「ブラックリストに載る」という状態と同じことです。

自分の信用情報をより良くするためには、期日に遅れることなくクレカやローンへの支払いを続けることが大切です。万一期日に支払いができない場合でも、事前にカード会社や金融機関に相談すれば、信用情報に傷がつかないように配慮してくれることもあります。

ポイント3:クレジットカードの入会審査に自信がない人が実施すべきこと

自分が入会審査に通過できるのか不安を感じている人もいるのではないでしょうか。そのような人のなかには、実際に申し込んだ場合に、当落選上のボーダーラインに位置付けられてしまう人もいるかもしれません。

ここではボーダーライン上にある人に向けて、入会審査に通過する可能性を高める方法を説明します。入会審査に通過する自信がない人は、ぜひ参考にしてください。

キャッシング枠はゼロ円で申し込む

クレカを申し込む際には、「キャッシング枠はどのくらいの金額としたいのか」ということがたずねられます。このとき入会審査に通過する自信のない人は「キャッシング枠はゼロ円」で申し込むようにしましょう。

クレカのクレジット利用とキャッシングでは、それぞれ規制する法律が違うために、審査内容も異なります。

旅好きなFPクレカのクレジット利用では割賦販売法、キャッシングでは貸金業法の規制を受けます。

クレジット利用の審査には通過したが、キャッシングの審査には通過しなかったため、結果的にクレカの入会審査に落ちてしまうかもしれません。しかし「キャッシング枠をゼロ円」で申し込めば、キャッシングの審査はなくなるため、入会審査は通過しやすくなります。

キャッシング枠を0円にしてしまうと、旅先で手持ちの現金が不足になった場合を心配していませんか?そのような場合に備えて、ゆうちょ銀行やセブン銀行などスマホATMが利用できる銀行に口座を作っておきましょう。スマホATMとは、銀行のキャッシュカードがなくとも、スマホアプリで自分の口座から現金が引き出せるサービスです。このサービスを使えば、旅先でキャッシュカードを紛失する心配もなく、必要なときにスマホを使って自分の口座から現金が引き出せます。

カード会社からの在籍確認が取れるようにしておく

入会審査で当落選上にある申込者には、カード会社から申込者の勤務先に在籍確認を行うことがあります。この在籍確認は「申込者が申告した通りの勤務先で働いているか」を確認することが目的であるため、数分間ほどの電話確認で終了します。申告した通りの勤務先に勤めていることが確認できれば、申込者は申告した通りの収入があるものと判断され、当落線上にある人でも審査に通過することがあります。

このため自分の勤務先へ、カード会社から在籍確認の電話がかかってきたときには、必ず電話に出るようにしましょう。

在籍確認の電話では、カード会社の担当者は会社名を名乗らず、個人名で電話をかけてくることが一般的です。

この在籍確認の電話は、自分が不在のときにかかってくるかもしれません。そのような場合でもカード会社からの電話が自分につながるように、職場の同僚には「在籍確認の電話がかかってくるかもしれない」と事前に伝えておくとよいでしょう。

旅好きなFP在籍確認は、クレカの申し込みだけではなく、銀行で住宅ローンやマイカーローンを利用するときにも行われることがあります。このため多くの人が在籍確認を受けた経験があることから、職場の同僚も協力してくれるはずですよ。

過去にクレカやローンを利用したことがない人は、分割払いで商品を購入する

これまでクレカやローンを利用したことがない人は「スーパーホワイト」と呼ばれて、入会審査に通過しないことがあります。スーパーホワイトの人はクレカやローンを過去に利用したことがないため、信用情報機関にも記録がありません。つまり信用力を判断する情報がないため、カード会社はリスクを考慮して、スーパーホワイトの人を審査落ちにする判断をすることがあります。

今までにクレカやローンを利用したことがない人は、家電やスマートフォンを購入する際に、分割払いを利用するようにしましょう。店舗での分割払いでも、信用情報に記録されるため、スーパーホワイトから脱却できます。分割払いで購入した商品の支払いを期日通りに行い続ければ、カード会社からも信用力が評価されるでしょう。

複数のクレカを同時に申し込まない

入会審査に通過する自信がないからといって、同じタイミングで複数のクレカに申し込んではいけません。

信用情報には、クレカの申込記録も一定期間残されます。申し込みを受けたカード会社が、信用情報を確認した際に、申込者に多くのカード会社への申込記録があれば「お金に困っている多重債務者」と判断するかもしれません。多額の借金を抱えている多重債務者には、クレカ利用に対して不払いをするリスクがあります。実際に多重債務者でなくとも、カード会社からそのように疑われてしまうと、入会を断られることがあるので気をつけましょう。

このようなことを避けるために、申し込んだカード会社からの審査結果を確認してから、他社のクレカへの申し込みを検討するようにしてください。

ポイント4:クレジットカードの入会審査に落ちたときは家族カードを検討する

家族カードとは、すでに親や配偶者などの家族が持っているクレカに、追加して発行できるカードです。家族カードは、多くのクレカで発行できるので、入会審査に落ちたときには検討しましょう。

家族カードも、親や配偶者などが持っている本カードと同様のサービスが受けられますが、注意すべき点もあります。

- 家族カードの発行余力があるクレカを選ぶ:

家族カードの発行枚数には、制限があるクレカも多いため、家族カードの発行が可能なクレカを選ぶ。 - 家族カードの利用分は本会員(親や配偶者)に請求される:

本会員の銀行口座から引き落とされるときに、金額が不足して支払いが完了しなければ、本会員は滞納したものとみなされる。このため家族カードを利用したときは必ず本会員に伝えて、支払期日までに家族カードの利用分を、本会員の口座に入金しておかなければならない。 - 本会員の利用限度額を事前に確認しておく:

家族カードの利用限度額は、本会員に設定されている限度額の範囲内であり、家族カードを発行しても本会員の利用限度額は変わらない。このため家族カードとして利用できる金額の範囲を、本会員と事前に相談しておく必要がある。 - 家族カードの利用にともなうポイントも本会員に付与されるクレカもある:

家族カードの利用によって付与されるポイントが、利用した本人には受け取れないカードも少なくない。

家族カードの申し込みには審査がないため、クレカの審査に通過しなかった人でもカード利用が可能です。つまり親や配偶者にブラックカードやプラチナカードを持っている場合には、カード会社からの審査を受けることもなく、家族カードでハイグレードなクレカのサービスが受けられます。

【クレジットカード審査の結論】重要なポイントは自分の旅に必要なクレカを申し込むこと

ハイグレードなクレカのメリットは、先に述べたような旅行で便利なサービスが多く受けられることです。しかしカードのグレードが上がれば、高い返済能力や信用力が求められるため、入会審査の基準も厳しくなります。

プラチナカードやゴールドカードでなくとも、一般カードのなかには、旅行に便利なサービスを提供してくれるクレカも少なくありません。例えば旅行の際に、ホテル代を安くしたい人には、一般カード「ルートインホテルズPonta VISAカード」がおすすめです。

このカードは一般カードですが、旅行中に使えば下記のように、おトクにホテル利用ができます。

ルートインホテルは、358軒のホテルに総客室63,255室を誇る国内最大手のホテルチェーンであるため、旅先で利用する機会も少なくないでしょう(ホテルや客室数は2025年7月時点)。

- ルートインホテルでの支払いに利用できるPONTAポイントが貯まりやすい

- ルートインホテルでの利用額110円ごとに10ポイント付与される

- カード入会時には500ポイントが受け取れる

- 貯まったPONTAポイントは、ホテル京阪チェーンやLAWSON、apollostationのガソリンスタンドでの支払いにも利用可能

- シングルルームの料金で無料アップグレードが受けられる(対象ホテルのみ)

- 青森ねぶた祭や長岡花火大会などの有名なイベントがあるときには、ホテルの予約が取りにくくなるが、クレカ会員は最寄りホテルでの先行予約ができる

このようにカードのグレードではなく、自分の旅行スタイルにあったクレカを選ぶことが大切です。そして、そのクレカに入会できるように心がけましょう。

自分の旅行スタイルにあったクレカの選び方については、別記事でまとめています。クレカ選びに迷っている人は、ぜひご覧ください。